1月销量出炉,7年低利息分期买车,为什么这届00后不认?

时间:2026-02-02 01:00作者:

7年低利息购车,似乎要成为2月汽车销售唯一的办法。

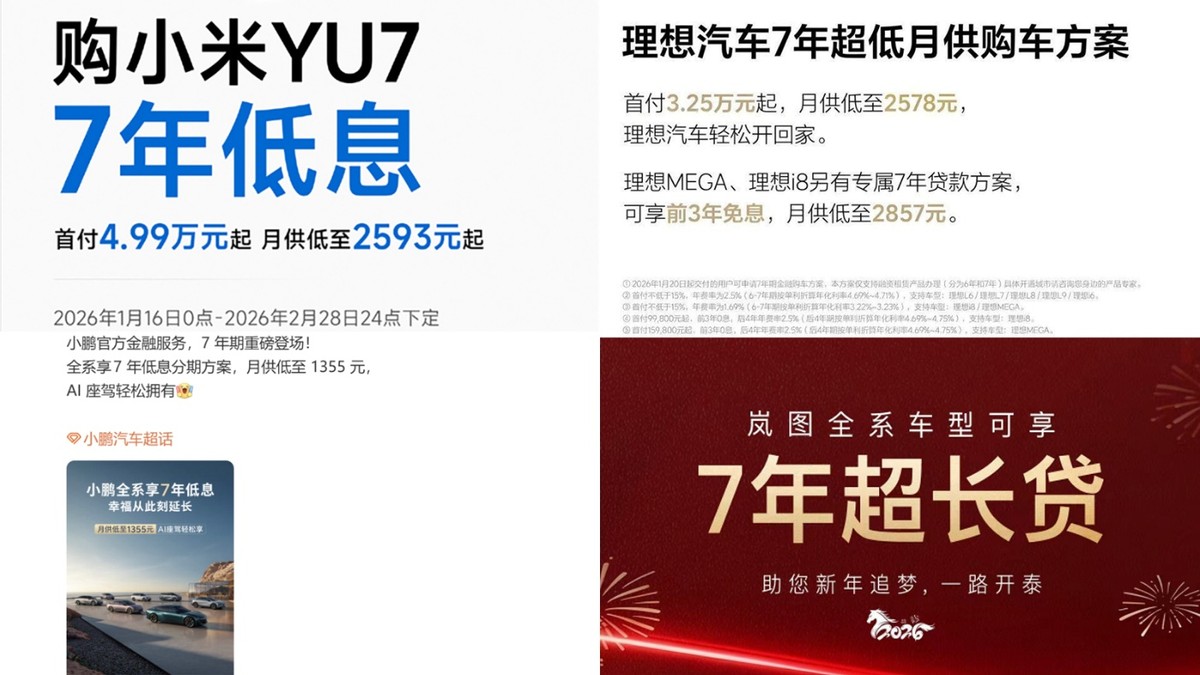

极氪、乐道,在2月1日分别给出力度超过特斯拉的政策。包括乐道可提前还款0违约金,再有极氪的7年低息中有5年是0利息。

随着2月1日,各家车位陆续放出1月单月的销售成绩,数字打破了所有的定语给到客观事实。当新能源汽车从0购置税切换到减半征收,再到金九银十、跨年、春节前等很多传统的销售高峰期逐渐消失,特斯拉首发的最新政策,新一轮的7年低利息分期购车,最早给出政策的特斯拉,大概率很难复刻它在2023年1月时的“神奇逆转”。

鸿蒙智行的1月销量57915台,同比增长65.6%,环比下降35.3%。小米汽车1月销量超3.9万,环比下降超20%;理想汽车27668辆,同比环比双降;零跑汽车交付32059辆,同比增长27%,环比下降46.9%。

数据背后有点像相亲市场的运行规律,抢手的依然抢手,不太需要刺激。

没有复制结果,但是却复制了不少的效果。在特斯拉推出7年低利息分期购车的官方政策之后,小米、理想、吉利银河、小鹏、岚图、东风奕派、广汽埃安、哈弗,陆续完成了跟进。

而众所周知,当一种行为从个体,变成了集体后,对公众的认知会呈现指数级的上升,上一次的案例,正是2023年1月特斯拉Model 3和Model Y官降2-4.8万元。

但这一次,为什么不行了?而且不止是年轻人不买账了。

7年低利息,是皇帝新衣?

7年低利息的效果有限,这是交叉验证之下得到的结果。

同时,价格越低,7年分期政策带来的增益越是有限。

第一验证,是各大车企发布的2026年1月销量数字,除了少数车企还处于累积订单的加速生产交付进程之外,多数车企已经基本接近“现收现付”的节奏。数字上的波动,本身就透露着7年低利息分期的效果有限。

第二验证,关于同类竞品在终端销售第一线的体感。针对20万元以上,我们询问了奔驰、宝马、林肯等豪华品牌,蔚来、小米、理想、问界等同类车企的一线感受,在今年1月的时间里,来看车的人群几乎很少提及其他品牌7年分期政策,并对此进行犹豫。反倒是3年0利率,实打实的给到了不少消费上的优惠。

而20万元以内的车型,尤其是15万元以内的车型,7年低利息买车的效果更是大打折扣。因为,本身这一区间内对于价格的变化就是高度敏感。

1000元左右的价格差额,就足以改变成交的最终结果。而鉴于当前20万元以内的市场,选择过于丰富、可替代性非常强,且新车的推出频率越来越快,配置越来越高、价格越来越低,损耗自己接下来7年的时间已经得不偿失。

同时,进一步加长贷款年限的分期购买,其本身刺激到的就是“手中预算相对不足”的消费人群,属于挖掘最大主流基盘之外的潜力。

而且,要付出的消费成本也是不同。以特斯拉Model Y为例,其此前已经推出过5年0利息政策刺激销量。以指导价26.35万元的Model Y入门版为例,如今新增的7年低利息政策,虽然拉长了24个月的还款期,同时每个月的还款成本从之前的3000元左右下探近800元,但实际上最终要多付出超过5000元的成本。

在目前推出的7年低利息政策中,特斯拉的利率还是相对最低的,如果是用7年低利息来购买其他品牌的车型,其实比例还会进一步增加。

比如指导价23.35万元的小米YU7标准版,大概每月还款近2600元;指导价24.98万元的理想i6,每月还款近3000元;指导价21.98万元的小鹏P7,每月还款近2500元;17.38万元的银河M9,每月还款近2000元。

此外,还要进一步参考不同品牌消费者本身的消费特征。购车预算超过20万元、受过相对良好教育、年龄偏年轻等等特征叠加之下,7年时间,并且占不到0利息的便宜。对于这部分人群来说,并不好接受。

虽然在2025年时,特斯拉通过主打5年0利息,行业普遍预计有80%的新增车主选择贷款购车。但特斯拉的模式,其他车企不能轻易复制。比如时间上,特斯拉2019年在中国投产,2020年年初面向公众交付,截止目前,它的在售车型相比5年前只是在计算单元上有较大升级,从HW3.0再到HW4.0。

而中国品牌当前已经把产品更新节奏拉到了12-18个月的激进节奏,如果是以7年分期来购买,也就基本丧失了追求最新技术的可能性。

其实最重要的还是对比之下的反差,虽然目前是有8大品牌推出了7年分期购车的相关政策,后续还会有人跟进,但更多的车企还在选择按兵不动。

90后吃过的亏,00后也一样不想吃

当然,虽然是7年低利息分期购车政策的作用有限,但它对于品牌的积极作用还是存在。比如,目前参与其中的很多车企,将这项政策作为吸引关注和流量的入口,更多的把重心推广本身车辆的终端优惠上。

即,即便是消费者对7年分期不感兴趣,但优惠上有的聊,价格可以给到刺激。

再回到按兵不动的话题上,销量能形成正循环的强势品牌,目前似乎并不太需要这类的刺激。譬如华为系车型,譬如合资品牌,再譬如国产品牌的大厂。

其中,鸿蒙智行旗下的几个品牌,将重心放在了补贴购置税上,而非是跟进7年低息。

主流合资品牌目前所推出的金融政策则集中在,3年0利息,5年低息或贴息这2大品种。

再看中国五大自主品牌,除了长城旗下的哈弗最新跟进了7年低息之外,比亚迪、吉利、长安、奇瑞,推进的金融政策,同样是2-3年0利息,5年低息政策。

至于为何连2025年爆火的5年0利息都不进行相关跟进,原因还是在于,吃过亏的人,会更加理性的进行决策。

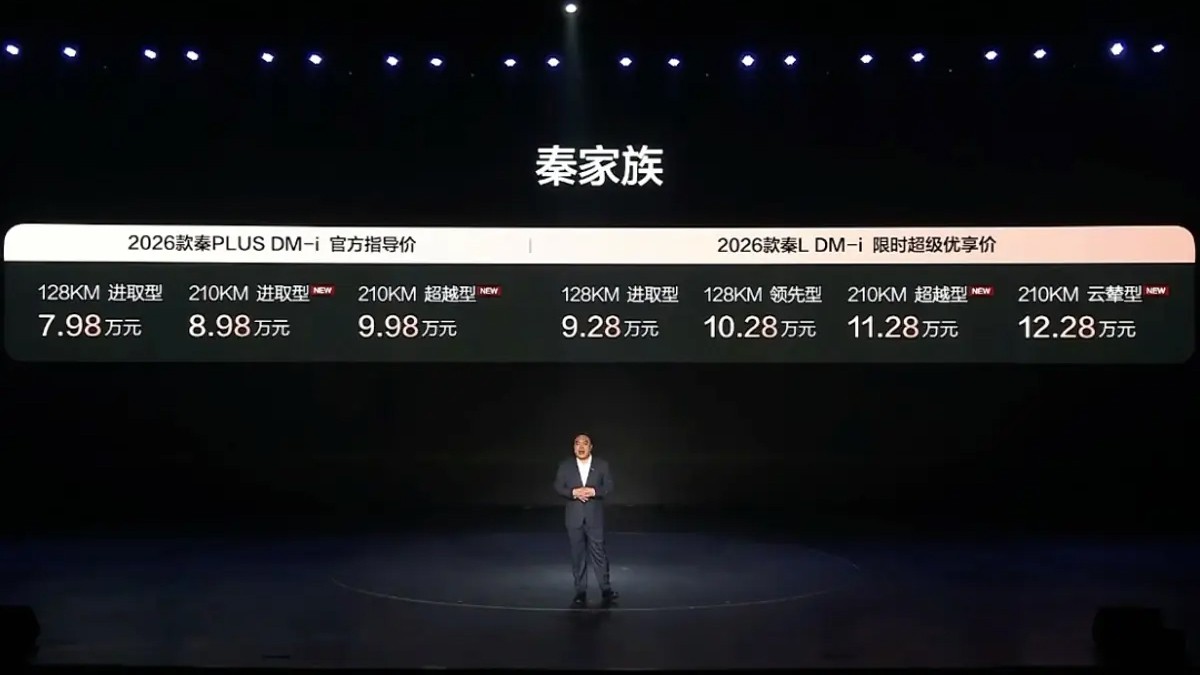

显性的原因自然是,在长年累月的销售过程中,了解客户和市场后。面对主销价格在10-20万元之间的车型,只需要在本身的定价上实现一步到位,比如最新的2026款比亚迪秦家族。

再加上,分期0利息购车近几年间已经从原本的降低用户购买门槛,更多的变成了因为厂家进行贴息的一种优惠手段。所以,对于20万元以内的车型,绝大多数时候,只要增加4S店的店头一定优惠幅度就好。

更重要的一个原因其实是,过于激进的金融分期政策,其最终引发的连锁反应也值得深思。而很多车企在当时,也是吃过亏的。

在2008年前后,0首付从房地产行业被复制到了汽车行业。但因2004 版《汽车贷款管理办法》的规定,自用车贷款最高 80%(首付≥20%),所以出现了很多的先租后购等组合方式,后很快被打击与叫停。直到2024年4月政策松绑,自用汽车贷款最高发放比例可由金融机构自主确定至 100%,0 首付购车正式合规。

0首付,或者1元首付,或者低于5000元的首付。作为分期购车上力度远超7年低利息的政策,在2019年前后引发过不少的问题。针对价格在10万元内,主打年轻群体的车型,租赁+分期贷款组合拼接模式之下可以完成0首付。

针对的人群主要是在校大学生,刚刚开始工作想要一台相对更运动代步工具的年轻人群。

而最终的结果则是,没有过多积累的年轻人群,在很大的支出压力之下,后续有较高比例的进行了断供。虽然,车辆基本都被收回,但其中造成的个人征信和社会资源浪费不言而喻。

很显然,90后当年吃过的苦,如今的00后多数不想体验。

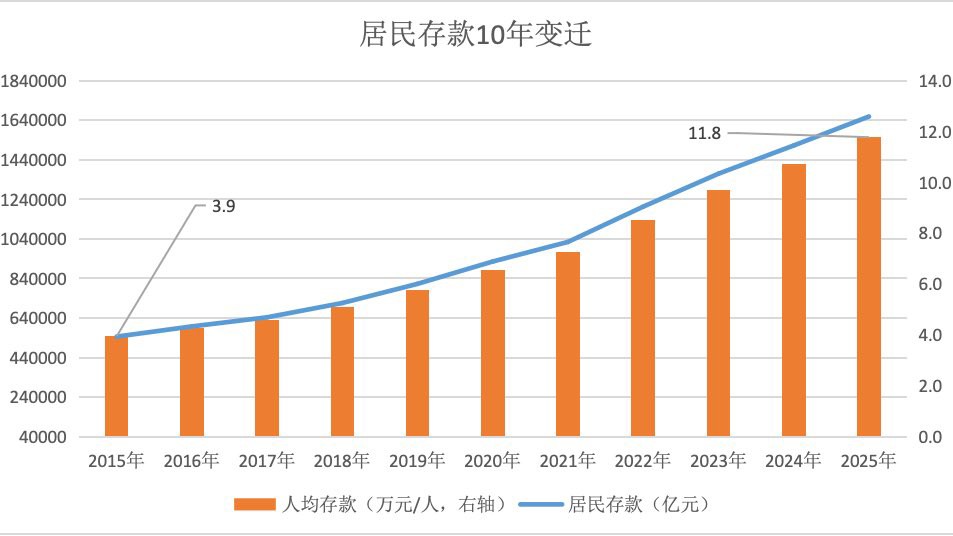

在央行发布的2025年金融统计数据报告中,居民部门存款达166万亿元,创历史性高点。定期存款余额占比,目前也达到73.4%的历史峰值。2025年上半年住户存款增加10.77万亿元,居民贷款新增4417亿元,创2007年以来新低。

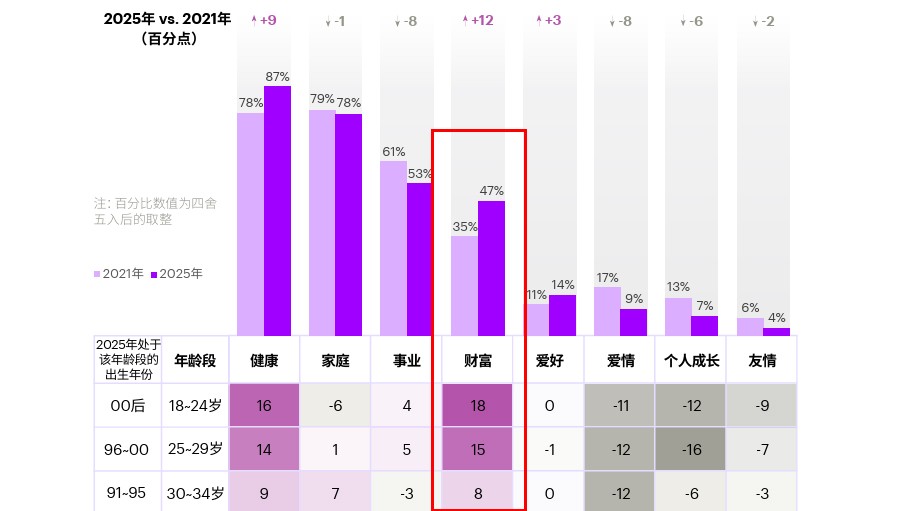

另外,根据比较权威的一份调查报告,埃森哲发布的2025年《中国消费者洞察》,00后对于财富的关注度,在所有年龄段中排名第一。

能够佐证“00后消费更加理性”这个结论的,还有多份报告。比如,上海市消保委的《新洞察:00 后的消费新主张》,人民网/中新网的《2025 年青年消费观念调查报告》,艾瑞的《Z 世代消费趋势报告(2024—2025)》等。

其显示出的关键特征均比较一致,包括不买贵的、热衷二手、选择平替、反复比价、能省则省等。

所以,也正因如此,现如今这些主打年轻和潮流的头部汽车品牌推出7年低利息,并不具备特别强的第一性原理。

写在最后

业界对7年低利息此前已经有过非常多的讨论和分析,比如,被捆绑的时间太久,7年时间预计会发生4-5次的车辆大幅度升级,相当于在还完贷款之后,持有的已经是一个很过时的产品。

不过,这种场景其实很难避免,因为就算不选择分期购车,或者选择相对较短期的贷款购车,也一样不会阻碍车企的快速迭代。毕竟,买车不是租车,损耗难以改变。

此次7年低利息,本质上还是对比0利息带来的刺激力度有限。而与其搞这种创新,不如将5年0利息这个在2025年大放异彩的新尝试,完成比较广泛的行业普及。